ANÁLISE DOS GASTOS DIVULGADOS

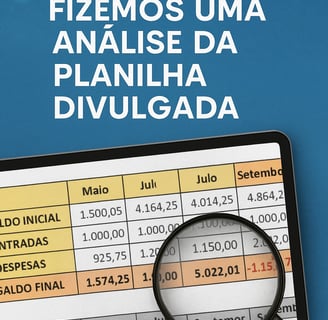

FIZEMOS UMA ANÁLISE DA PLANILHA DIVULGADA, Encontramos desde erros inocentes a erros preocupantes

Rene Salmon Calvino SO SEF

5/1/20254 min read

FIZEMOS UMA ANÁLISE DA PLANILHA DIVULGADA

Encontramos desde erros inocentes a erros preocupantes:

EM PRIMEIRA ANÁLISE VERIFICA-SE OS TOTAIS MÊS A MÊS:

No mês de maio o “SALDO FINAL” é de 1.574,25 no mês seguinte (junho) o “SALDO INICIAL” que deveria ser o mesmo, é de 4.864,25, aparentemente sem motivos;

No mês de setembro o “SALDO FINAL” é de -1.157,76 (negativos). No mês seguinte (outubro) o valor se torna positivo, 1.157,76. Seria um erro inocente de digitação. Ocorre que ao fim de outubro o “SALDO FINAL” ficou em -778,54 o que não é verdadeiro já que ocorreu o erro de iniciar com 1.157,76 positivo, logo o valor negativo é muito maior;

O mês de dezembro fecha em -561,12 e inicia janeiro em -561,20 o que aparenta ser outro erro inocente, todavia o que chama a atenção é o saldo final de -6.175,86 negativos.

O mês de fevereiro fecha com 1.009,37 e inicia o mês seguinte, março com 978,57.

ANALISANDO AS DESPESAS:

Identifica-se diversos valores fixos que denotam contratos, porém não há demonstrativos de contratos nas prestações;

Em novembro figura um lançamento como “2.11 - 2a parcela Casa do Eletricista” porém não se percebe a primeira;

Em março figura um lançamento como “2.14 - Casa do eletricista (material eletrico - parcela 2-5), porém não se identificam as demais parcelas anteriores ou posteriores;

Figura um lançamento identificado como “2.7 - Manuntenção de Bombas Hidráulicas” com valores de 7.500, o que denota um contrato, porém ocorrem variações do valor em novembro (7.036,24) e março (2.948,36);

No mês maio figura um lançamento de “2.8 - Contrato Administrativo” no valor de 3.290,00 e não se segue nos demais meses, demonstrando a descontinuidade do contrato, entretanto no mesmo mês figura um lançamento de “2.15 - Serviços administrativos e contábeis” no valor de 1.700,00, são 02 (dois) contratos administrativos diferentes descontinuados?

No mês seguinte (junho) não ocorrem os “Contratos administrativos” e passa a figurar “2.10 - Serviços administrativos jurídico contábeis”, trata-se de uma empresa que presta os 03 (três) serviços?

No mês de julho passa a figurar o lançamento de “2.9 - Serviços jurídico contábil” no valor fixo de 3.162,00, porém ocorre variação no mês de dezembro (2.875,00), fevereiro (1.412,00) e março (1.250,00);

No mês de fevereiro ocorrem 02(dois) lançamentos na área do jurídico (1.750,00 e 1.412,00) que somam o valor de 3.162,00 mantendo a regularidade, porém a que se questionar o motivo de haver 02(dois) lançamentos o que não é percebido no mês seguinte;

No mês de junho figura um lançamento “2.11 - 2a parcela locação do trator”, porém não há demonstrativo da primeira;

É perceptível alguns lançamentos de gastos com energia elétrica, porém nos meses de maio, junho e julho, setembro e novembro não há qualquer saída quanto a energia elétrica;

No mês de junho ocorre a “2.19 - Diferenças das despesas dos PNRs fechados” sendo incompreensível, haja vista se tratar de “entradas” caso se refira ao pagamento da PAMN por PNR desocupados;

ANALISANDO AS ENTRADAS:

Causa estranheza os valores variantes de entradas, considerando o período fora de movimentação e ocupação/desocupação de PNR, assim:

As razões entre os repasses (tanto da Subdiretoria quanto sem margem) e o total de entradas foram calculadas mês a mês. A variação (desvio padrão) dessas razões foi relativamente pequena:

Desvio padrão da razão Subdir/Total: aproximadamente 0,0263

Desvio padrão da razão SemMargem/Total: aproximadamente 0,0303

Esses valores indicam que há uma certa constância nas proporções ao longo dos meses, embora com alguma variação – especialmente no repasse sem margem, que é mais volátil.

Porém, a aplicarmos a maior diferença absoluta entre a estimativa de permissionários contribuintes e a média mensal foi de aproximadamente 36,5 pessoas.

Considerando que todos deveriam contribuir com R$295,56, essa variação sugere que pode haver inconsistências nas contribuições, como:

Alguém pagando menos do que o valor devido;

Ausência de pagamento por parte de alguns permissionários;

Lançamento de receitas extras não relacionadas diretamente às contribuições mensais.

Com base nas 565 moradias e no valor fixo de R$295,56 por unidade, o total esperado de arrecadação mensal seria:

565 × 295,56 = R$166.291,40

Vamos comparar esse valor com as entradas reais de cada mês para verificar o desvio percentual da arrecadação em relação ao esperado.

A análise mostra que as entradas mensais estão em média 11,55% abaixo do valor esperado, caso todas as 565 moradias estivessem contribuindo com R$295,56. Aqui estão alguns destaques:

Desvio máximo (mais próximo do valor ideal): -7,34%

Desvio mínimo (mais distante): -18,01%

Desvio interquartil: entre -13,54% e -8,74%

Esses números indicam que existe inadimplência ou desocupação significativa, estimada entre 7% e 18% do total de moradias. Isso pode indicar que entre aproximadamente 40 e 100 unidades aparentemente, não estão contribuindo integralmente a cada mês.

A estimativa mensal de moradias inadimplentes (ou desocupadas) variou entre aproximadamente 41 e 102 unidades, com uma média de 65 moradias que não contribuíram integralmente em cada mês.

Isso representa, APARENTEMENTE, em média, 11,5% de inadimplência (ou desocupação) entre as 565 moradias

Campanha a presidencia da Vila Ajuricaba e Flores

Vila

Ajuricaba e flores

© 2025. All rights reserved Algol Devenlops